行为电子元器件领域的“基石产业”,PCB(印制电路板)素有“电子居品之母”之称,连接奢华电子、通讯开采、新动力汽车、AI处事器等全产业链。

2025年以来,跟着A股上市公司年报、功绩快报密集败露,PCB行业的功绩疆土渐渐了了,头部企业凭借高端居品放量杀青功绩爆发式增长,中小厂商则深陷低端产能红海、盈利承压,行业南北极分化态势愈发光显。

与此同期,一场围绕高端产能膨大、产业链整合、时刻升级的成本运作海潮席卷整个这个词行业,百亿级投资经常落地,在AI算力需求的催化下,PCB行业正从传统制造向高端智造转型,迎来新一轮周期变革与样式重塑。

高端红利开释头部企业功绩狂飙

纵不雅2025年PCB行业上市企业财报数据,行业合座呈现出“头部高增、尾部承压”的光显特征,功绩增长的中枢逻辑透顶从往日的奢华电子刚需,转向AI算力、高端通讯、汽车电子运行的高端居品增量,低端平凡PCB居品需求不绝疲软,盈利空间被原材料价钱、东说念主力成本不断挤压,行业结构性昌盛成为主旋律。

从中枢财务数据来看,头部PCB企业交出了号称亮眼的收获单,归母净利润同比增幅无数翻倍。

胜宏科技,行为众人AI处事器PCB的中枢供应商,其年报表示,2025年归母净利润预测高达43.12亿元,同比增幅达273%,增速一骑绝尘;深南电路归母净利润大增74.47%至32.76亿元;沪电股份2025年录得净利润38.22亿元,同比增幅均近50%。

与之酿成光显对比的是,中小PCB企业功绩无数低迷,部分企业甚而出现营收下滑、净利润损失的时事。这类企业大多聚焦低端双面板、多层板领域,居品时刻含量低、同质化竞争热烈,既无法切入高端供应链,也难以抵抗原材料价钱波动风险,在行业产能结构性填塞的布景下,商场份额不绝被头部企业挤压。

举例,天津普林2025年前三季度营收微增,但归母净利润同比下滑逾越30%;博敏电子一样靠近利润增速远低于营收增长的困境。

分化的中枢在于盈利结构的云泥之别。AI处事用具高频高速板、20层以上背板、FCBGA封装基板,以及新动力汽车的大功率PCB,毛利率无数稳居30%以上。

而传统奢华电子用的平凡PCB,毛利率遥远在15%摆布徜徉。头部企业的高端居品营收占比已无数逾越60%,这组成了它们穿越周期的“护城河”。

百亿扩产潮起,高端布局成共鸣

功绩的爆发式增长,让头部PCB企业手持充足现款流,同期也加速了行业成本运作的措施。

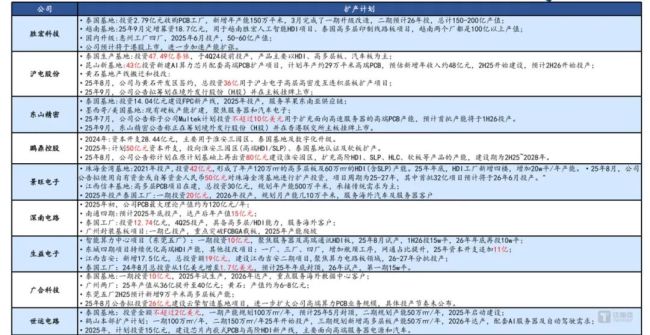

2025年至2026年头,PCB行业掀翻一轮前所未有的百亿级扩产与投资海潮,头部企业纷繁加码高端产能竖立、布局产业链高下贱、鼓励时刻研发,成本开支畛域创下历史新高,行业产能结构加速向高端化、智能化、畛域化转型。

据不统统统计,HJC黄金城(GoldenCity)官网首页扫尾2026年3月,国内PCB头部企业公布的新增高端产能投资想象总数已逾越400亿元,扩产场所高度聚焦AI处事器、高频高速、封装基板、车载高端PCB等领域,低端产能膨大着实全面停滞。

胜宏科技2026年度投资想象总数不逾越200亿元,其中固定财富投资不逾越180亿元,要点用于新厂房竖立、高端开采购置、自动化产线改良,同期竖立20亿元股权投资想象,布局PCB产业链高下贱优质财富,完善产业生态。

沪电股份接连抛出大额投资想象,全资子公司拟投资55亿元竖立高层数、高频高速、高密度互联PCB分娩名目,2026年2月追加33亿元投资,加码AI芯片配套高端PCB产能,其昆山AI芯片配套PCB名目已完成主体结构封顶,预测2026年下半年进入试产阶段。

鹏鼎控股拟投资110亿元竖立高端PCB基地,聚焦高阶HDI、SLP、车载PCB三大领域,这是公司近7个月来败露的第三次扩产公告,前两次金额分离为80亿元和43亿元,累计已达233亿元,不绝强化奢华电子+AI末端+汽车电子的全场景布局。

除了产能膨大,PCB行业的产业链整合、并购重组、募资定增等成本运作动作也经常落地。头部企业通过并购中小厂商、收购上游覆铜板、下贱电子拼装企业,杀青产业链垂直整合,裁减分娩成本、进步供应链相识性;生益电子、奥士康、宏大电路等企业通过定增募资、刊行可转债等状貌,补充高端产能竖立、时刻研发所需资金,江南体育(JNsports)官网app下载进一步扩大竞争上风。

2025年以来,PCB行业多家上市公司完成定增融资,募资总数超百亿元,资金主要投向高端PCB分娩线竖立、封装基板研发、自动化升级等名目,成本向头部企业、高端领域汇注的趋势愈发光显。

这一轮成本运作海潮,本色上是PCB行业冒昧产业升级、霸占AI时间商场份额的战术布局。AI算力的爆发,让PCB居品从传统的基础元器件,升级为算力硬件的中枢载体,AI处事器单机PCB价值量是平凡处事器的5-10倍,且对居品的层数、精度、高频高速性能提议了极高条件,时刻壁垒大幅进步。

头部企业通过大额成本干预,霸占高端产能先机,构建时刻护城河,而中小厂商受限于资金、时刻实力,难以参与高端商场竞争,行业洗牌程度不绝加速。

AI运行升级,国产替代提速

PCB行业的功绩分化与成本高潮,背后是产业逻辑的根人道变革,AI算力需求的爆发、国产替代程度的加速、下贱产业结构的转机,共同推动PCB行业从“量增”转向“质升”,从低端制造转向高端智造,行业发展进入全新阶段。

最初,AI算力成为PCB行业增长的中枢引擎。跟着英伟达、AMD等国际算力巨头GPU居品不绝迭代,国内东说念主工智能大模子、算力中心竖立加速鼓励,众人AI处事器出货量迎来爆发式增长,带动高频高速板、高层数背板、封装基板等高端PCB需求不绝紧缺。

数据表示,2025年众人AI处事器PCB商场畛域同比增长超80%,国内头部PCB企业纷繁切入英伟达、华为、海潮信息等头部算力企业供应链,高端订单饱胀,产能不绝满载。

与传统PCB比较,AI处事器PCB层数从16层进步至20层以上,信号传输速率、散热性能条件大幅进步,居品附加值呈几何级增长,这亦然头部企业功绩翻倍的中枢原因。不错预思,将来2-3年,AI算力需求将不绝高增,PCB行业高端商场的增长红利将不绝开释。

其次,国产替代程度全面提速,突破国际厂商把持样式。遥远以来,高端PCB、FCBGA封装基板等领域被日本、韩国、中国台湾地区企业把持,内地企业在时刻、产能上存在光显短板。

但跟着国内头部企业不绝加大研发干预,时刻瓶颈不断突破,类似下贱国产算力、新动力汽车产业链的自主可控需求进步,PCB高端领域国产替代加速鼓励。

深南电路、胜宏科技、生益电子等企业的高端PCB居品,已得手通过国际头部企业认证,清闲替代国际供应商,商场份额不绝进步。2025年,国内PCB企业在众人高端PCB商场的占比进步至35%以上,较2023年进步12个百分点,国产替代从低端领域向高端中枢领域蔓延,成为行业遥远增长的迫切逻辑。

再者,新动力汽车、储能等新兴领域盛开第二增长弧线。新动力汽车车载PCB需求呈现“量价都升”态势,自动驾驶、智能座舱、三电系统的升级,带动车载高频PCB、大功率PCB、柔性PCB需求快速增长,单车PCB价值量较传统燃油车进步3倍以上。同期,储能、光伏等新动力领域的发展,也为PCB行业带来新的增量需求。

沪电股份、景旺电子等企业,提前布局车载PCB商场,联系业务营收占比不绝进步,成为继AI算力之后的又一功绩增长点,推动PCB行业下贱诓骗结构不绝优化,裁减对传统奢华电子的依赖。

关于PCB行业将来发展情况,机构分析无数以为,跟着这轮数百亿高端产能至今明两年陆续投产,行业汇注度将跃升至新高度。时刻研发才能、高端客户资源、资金实力与全产业链布局,将成为企业的中枢竞争力。商场主导权将加速向少数具备详细实力的巨头汇注。

遥眺望,在AI算力、智能电动汽车、先进封装等大趋势的不绝牵引下,PCB时刻将向着更高精度、更高性能、更高集成度与更智能化的场所演进。

从上述角度来说,PCB行业发展的底层逻辑已发生根人道转动江南体育,关于 PCB 企业而言,主理高端化、智能化的中枢发展干线,不绝突破时刻壁垒、布局高端产能,是其在行业整合与商场竞争中站稳脚跟的重要所在。

开云官方体育app下载 备案号:

备案号: