江南app体育官网下载 实操合规指南! 农居品加工出口, 模范经由遁入税务处罚失掉

内蒙古一家农居品加工企业因操作划定无理,在央求出口退税时际遇拒接,这家企业主要从事玉米、小麦等农居品的收购、加工和出口业务,属于典型的农居品深加工出口型企业。

赛车pk10官网平台首页

其基本业务逻辑看似浮浅:从农户手中收购农居品→通过加工革新为食物或工业用途的居品→外售出口,但在税务处理上,问题正好出在技能划定。

案例配景:出口前的"后手棋"

企业的推行操作经由如下,先完成居品坐蓐与出口,取得出口销售收入,随后才向税务部门递交《农居品升值税进项扣除圭臬审定备案表》,并补充开具农居品收购发票。

当企业以此基础建议出口退税央求时,税务局以"操作经由辨认规"为由给予拒接,并建议企业改采免税处理有狡计,这个决定让企业感到倏得和黯然。

企业方面以为,只须最终概况诠释农居品的采购事实存在,开具了有关发票,应该就概况得回退税,但税务部门的核神志由是:一般征税东说念主在进行农居品购进时。

必须事前完成审定扣除备案要领,方可开具和使用农居品收购发票,这不单是是一个要领问题,而是农居品进项税额管束的强制性前置要求,划定不成倒置。

问题深层:为何农居品有迥殊要求

农居品采购为何需要先行备案,而不成像昔日买卖采购相通"先买后报",这个问题的谜底触及农居品升值税的迥殊性和税收监管的风险防控。

根据《财政部国度税务总局对于在部分行业试行农居品升值税进项税额扣除观点的见知》(财税〔2012〕38号)第13条章程,农居品收购要领存在特有的监管风险,需要经受更严格的要领放弃。

在一般买卖采购中,企业采购商品时由供应商开具升值税发票,供应商具有开票主体经验,所有来去的合规性由供应商承担。但农居品不同,农居品的原产者——农户。

动作个东说念主或农民专科结合社,频繁不具备开票主体经验,不成为采购企业开具升值税发票,这就产生了一个特有的来去形状。

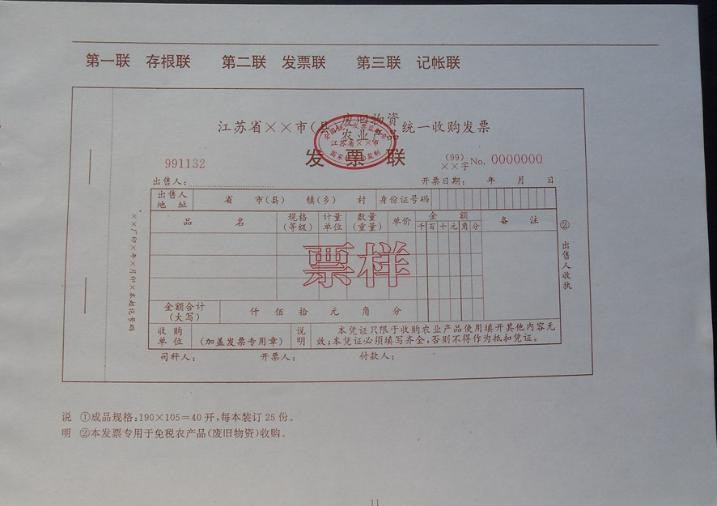

采购企业需要代为向农户反向开票,开云体育官方网站 - KAIYUN即企业我方开具农居品收购发票给农户,这种迥殊的来去形状在监管上容易酿成乌有购销的风险。

这个机制的中枢是备案前置,企业必须在采购农居品之前,向掌握税务机关提交《农居品升值税进项扣除圭臬备案表》,明确说明拟采购农居品的品种、预期数目、预期价钱等信息。

税务机关审核备案表,劝诱企业农居品采购的预期数据库,之后,企业在推行采购和开票时,税务部门不错对比企业的备案本旨和推行采购步履,判拒接易的确实性。

从这个角度看,备案备案不是体式上的繁琐,而是风险防控的必要妙技,在该案例中,企业先出口后备案,总共倒置了这个经由,税务部门不错合理地怀疑企业的购销行动是否确实存在。

因为企业以致在出口后才念念起要作念备案,江南体育(JNsports)天然税务部门最终莫得充分根据诠释企业乌有购销,但基于腐臭风险的原则,拒接了其退税央求是合理的。

合规旅途:三步有序鼓吹

对农居品加工出口企业而言,得回正当的进项税额抵扣和出口退税,正确的操作经由包括三个必须依次进行的要领。

第一步:备案前置— 在每个新的坐蓐年度运转之前,或在初度采购农居品之前,企业应主动向地点地掌握税务机关提交《农居品升值税进项扣除圭臬备案表》。

完成审定扣除备案手续,备案表需要包含以下要津信息:采购农居品的品种、预期数目、预期单价、农居品的起首地等,这个动作是所有链条的"钥匙",莫得备案。

企业开具的农居品收购发票在税务上将被以为辨认规,后续的进项税额抵扣和出口退税央求也就失去了正当性基础,企业应保存好税务机关出具的备案回捏或阐明文献。

第二步:模范采购— 唯一取得备案经验后,企业才不错开具农居品收购发票,在采购过程中,企业务必严格苦守以下要求。

一是准确纪录采购农居品的品种、数目、单价、金额等信息,确保与备案信息相符或略低于备案数目,二是实时反向开具农居品收购发票

保存好发票原件和农户签收诠释,三是确保资金流、发票流与货色流三者一致,所谓"三流合一",是指企业的资金照实支付给了农户,发票照实纪录了该笔来去。

农居品也照实插足了企业的坐蓐要领,税务稽察重心温文的是这三个流向是否一致,任何脱节齐可能被认定为乌有来去,这种圆善的来去链笔纪录,亦然企业自我保护的最佳观点。

第三步:出口退税— 唯一完成前两步的充分准备,企业坐蓐的居品在出口时智商以正常的出口退税表情进行处理,企业不错凭圆善的农居品收购发票、采购条约、资金支付凭证和坐蓐纪录。

向税务部门厚爱央求进项税额抵扣或出口退税,此时,企业的央求是有充分的事前文献复旧的,税务部门不错深信企业的来去确实性。

风险教导与常见误区

农居品加工出口企业在实操中还需提防以下几点:

误区一:以为补办备案不错弥补 — 有些企业过后才发现备案的热切性,但愿通过补办备案来处分问题,但各地税务部门的格调时常较为严格。

补办备案能否被收受取决于企业的出口技能和发票开具技能,一般而言,先出口后补办备案的企业会面对较大的风险,可能无法得回承认。

误区二:疏远农户身份的合规性 — 企业开具农居品收购发票时,农户信息必须确实存在,税务部门会进行抽检考证,造谣农户身份或收受乌有诠释的恶果严重。

误区三:资金流与发票流不一致 — 若是企业开具了收购发票但资金未推行支付给农户,或资金流向与发票纪录不符,这会被认定为乌有来去,面对补税、罚金以致刑事处罚的风险。

总体而言,农居品加工企业不成有任何幸运神志,"先出口后补账"的作念法在这个领域压根行欠亨,唯一严格按照法定划定操作,守护"备案→采购→出口"的圆善经由闭环。

企业智商信得过享受到有关的税收优惠战略,违背这个划定不仅会导致退税央求被拒接,还可能面对更严重的税务处罚,以致承担法律包袱。

京彩三农:“圭臬化”助力齐门“四个农业”高质地发展

江南app体育官网下载

江南app体育官网下载